Ekonomi – Sejak Diberlakukannya PP Nomor 20 Tahun 2026 Wajib Pajak berbentuk Badan (PT,CV,BUT maupun Firma) sudah tidak termasuk dalam kriteria sebagai Wajib Pajak Tertentu yang melakukan kewajiban Perpajakannya dikenakan tariff 0,5% dari Peredaran Bruto selama tahun pajak.

Hal tersebut tertuang dalam pasal 57 ayat 1 huruf (a) dan (b) PP 20 Tahun 2026, dimana dalam pasal tersebut hanya mencantumkan Wajib Pajak Orang pribadi,

Wajib Pajak Badan Perseroan yang didirikan oleh 1 (satu) orang dan koperasi sebagai Subjek Pajak yang mendapatkan ketentuan pemotongan Tarif 0,5% dari Peredaran Bruto.

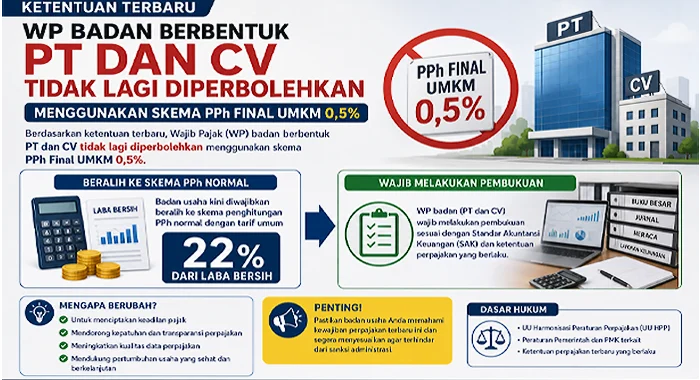

Wajib Pajak (WP) badan berbentuk PT dan CV

Berdasarkan ketentuan terbaru, Wajib Pajak (WP) badan berbentuk PT dan CV tidak lagi diperbolehkan menggunakan skema PPh Final UMKM 0,5%.

Badan usaha kini diwajibkan beralih ke skema penghitungan PPh normal (tarif umum sebesar 22% dari laba bersih) dan wajib melakukan pembukuan

Adapun selebihnya mengenai ketentuan dalam peraturan tersebut tidak mengalami perubahan yang siginifikan dari peraturan terdahulu yakni Peraturan Pemerintah Nomor 55 Tahun 2022.

Dengan kata lain, Wajib Pajak Berbentuk Badan (PT,CV,BUT maupun Firma) selain yang sudah kenakan PPh Final berdasarkan Pasal 4 Ayat (2) Undang-Undang Pajak Penghasilan menggunakan tarif pasal 17 ayat 1 huruf b Undang-undang Pajak Penghasilan dengan mempertimbangkan Pasal 31E dalam menghiting besaran Pajak yang harus dibayarkan.